...¡necesita una actualización!

¿Conocen la historia del fracaso y final desaparición de los asentamientos nórdicos en Groenlandia? Por hacerles la historia corta, desaparecieron porque se empeñaron en seguir con sus procesos y procedimientos habituales, los que habían desarrollado desde siempre en sus hábitats naturales, Noruega e Islandia. Y obviaron la forma de vida de los habitantes de Groenlandia, los Inuits. Su desaparición fue por tanto debida a la perpetuación de prácticas pasadas, según el mundo cambiaba, y rechazar la adopción de las mejores prácticas de otras organizaciones. Estas actitudes se han venido a llamar el "síndrome de no inventado aquí" ("NIH syndrome").

Esta anécdota, tomada del magnífico libro de Michael J. Mauboussin,"Think Twice", nos puede servir para ilustrar que algo está cambiando y que la adaptación a ese cambio no es una opción, ni siquiera para el value.

Para poder analizar qué podría estar pasando, nos gustaría tratar tres aspectos:

- ¿Es cierto que el value se ha comportado peor en la última década?

- ¿Qué es realmente el value?

- ¿Hay algo diferente que esté justificando, al menos en parte, este teórico mal comportamiento?

El mal comportamiento del value

Mucho se ha escrito, desde hace bastante tiempo y de manera periódica, sobre el mal comportamiento del value, como estrategia inversora, en la reciente década (al menos). Y tampoco han faltado defensores para rebatir la prematura muerte de la misma y subrayar su supervivencia.

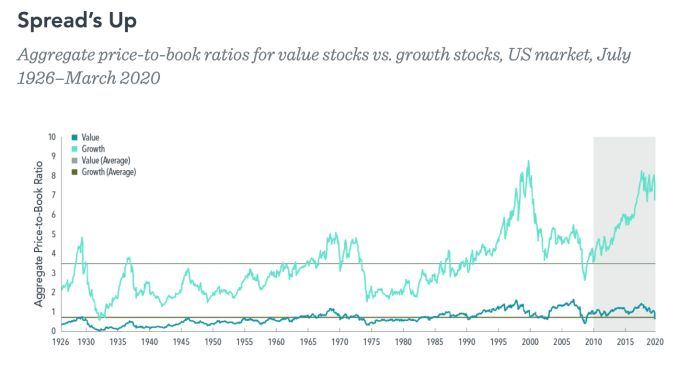

Está en boca (y pluma) de todos el nivel en que se encuentra el spread growth/value, en teoría demostrando los mal que lo ha hecho el value en términos relativos, e infiriendo una potencial reversión a la media.

Fuente: Dimensional Fund Advisors y The widening valuation spread between growth and value. The evidence investor. www.evidenceinvestor.com

En el futuro puede que disminuya, puede que siga creciendo, como se puede ver a lo largo de estos cuatro últimos años (gráfico siguiente), y puede ser también que, como dice el artículo Value Investing is Inmortal, los parámetros tradicionales no sean válidos actualmente. En cualquier caso, es siempre una buena excusa para sacar a la luz la dicotomía value-growth. Y puede que todo sea cierto, que vuelva a la media, pero lo que no está tan claro es que sea un parámetro válido por sí solo para tomar una decisión de inversión ("Premium Timing with Valuation Ratios". Wei Dai. White paper, Dimensional Fund Advisors 2016).

"...it could get worse before it gets better. If value’s drawdown is to reach the historic bottom, then another -22% loss is possible. And of course, there is no assurance that the historical lows cannot be breached..." (Value Crashes: Deep History).

¿Deberíamos haber doblado la apuesta en Value en junio de 2017, o a principios de 2018, o en junio de 2019 o ahora? Los gráficos siempre se leen mejor hacia la izquierda...

Y, en medio de toda esta discusión, llegó la pandemia, el detonador inesperado para corregir tamaña diferencia, para confirmar que lo que más había crecido en tiempos recientes, lo que estaba más caro, es decir las acciones growth y momentum (no necesariamente las mismas), verían el final de su magnífica racha. Pero, ¡sorpresa! los valores que más han sufrido han sido los que, medido en términos de ratios, estaban más baratos (y con más deuda en sus balances) y no los que teóricamente estaban más caros.

Pero, y cuando todo este ruido sanitario cese y las aguas vuelvan a su cauce, ¿cambiará la tendencia y llegará el definitivo momento del value?

AQR volvió a tocar recientemente el tema en un artículo en su blog comentando el paper titulado: Is (Systematic) Value Investing Dead? (Ronen Israel, Kristoffer Laursen, Scott A. Richardson) En el artículo deja clara su posición desde el principio:

"No it’s not. Quite the opposite. I didn’t want to keep you in suspense...."

Y en él argumenta su posición explicando que el value ha funcionado siempre, en los años 20, en la Gran Depresión, o en los 50 con sus cambios tecnológicos. Comenta que lo único que necesita el value para hacer su magia es que los inversores sobrereaccionen. Y lo demuestra con el análisis histórico de varios ratios: P/BV, P/S y PER (actual y proyectado). Incluso para demostrar la robustez de su análisis, hace los mismos ejercicios sin las empresas tecnológicas y las de gran capitalización, e incluso eliminando los outliers.

Y desde aquí estamos en casi todo de acuerdo (la sobrereacción no es patrimonio del value). Pero es que el paper está hablando de inversión sistemática en Value, de inversión en factores, y ese no es el caso de la mayoría de gestores value, al menos los nacionales. Y una diferencia significativa es que la gestión sistemática exige una diversificación extrema (por no hablar de las estrategias long/short). Pero, además, la pregunta sería: ¿es el value algo más que la inversión en ratios "baratos"?

¿Qué es el value?

Mucho se ha hablado también de qué es inversión value. Nosotros mismos hemos escrito algo al respecto (No es value todo lo que reluce y ¿Aceptamos Value como animal de compañía?).

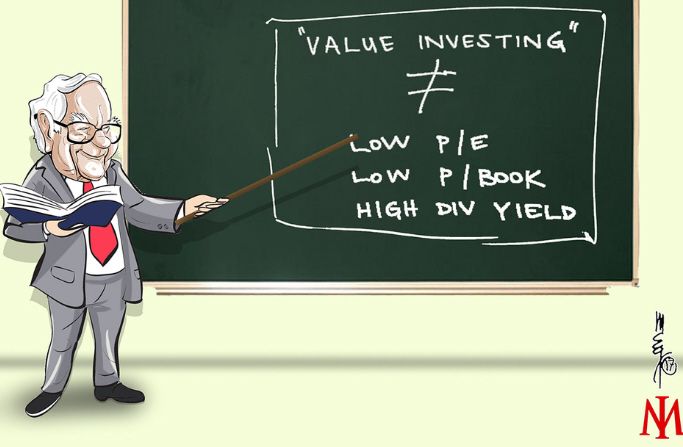

En otro reciente artículo del gestor Luis García (Mapfre AM) titulado Invertir en Valor sigue teniendo sentido (y siempre lo tendrá), se vuelve a defender la inversión en valor. Pero, y esto es lo importante, hace una distinción esencial argumentando que invertir en valor es algo más que invertir en empresas con ratios bajos. No podemos estar más de acuerdo.

Dicho esto, la cuestión diferencial respecto a los pobres resultados del value en la última década es que éstos se están midiendo en base a los ratios y no a ese "algo más". Fundamentalmente porque esas actuaciones adicionales que caracterizan a un inversor value son subjetivas, no compartidas por todos, y por tanto difíciles de medir.

Ello por no entrar en que algunas de esas actuaciones está demostrado que no tienen efecto en los resultados de la inversión. Por ejemplo, todos, o casi todos, los inversores value presumen de la cantidad de reuniones que tienen con el management de las empresas (algunos incluso los traen a sus reuniones anuales de inversores). Tratan de transmitir conocimiento y cercanía. La realidad es que la mayoría del management de las compañías es poco creíble (endowment effect y otros sesgos adicionales). Según varios estudios de Graham y Harvey (Duke University), los Chief Financial Officers (CFOs) de las compañías entienden que sus empresas están infravaloradas casi siempre. De hecho el 90% de los CFOs de las empresas tecnológicas pensaban así en el pico de la burbuja tecnológica.

Habla el artículo también de que toda inversión inteligente es inversión en valor. Pero esto no quiere decir necesariamente que toda inversión inteligente es inversión value. Podría llevar a confusión y sería injusto respecto al resto de estrategias de inversión. No sólo por el carácter peyorativo por exclusión, sino porque no está demostrado, y siempre podemos encontrar inversores exitosos en cada una de las estrategias disponibles.

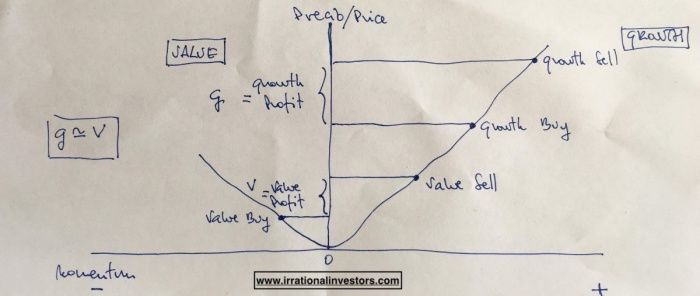

La esencia del Value reside en invertir cuando el valor intrínseco es inferior al precio (consideraciones del Margen de Seguridad al margen). Ni más, ni menos. El sector, la industria, debería ser lo de menos. Y uno de los elementos críticos de ese valor intrínseco es el crecimiento.

Como bien exponía este artículo de The Reformed Broker - Value Investing is Inmortal:

No hay valor sin crecimiento, son en definitiva la misma cosa, en diferentes momentos temporales (En el Fondo, Value y Growth son lo mismo) y aquél que siga fijándose en empresas con poco crecimiento (aunque hayan caído mucho), puede que sea considerado value, pero no será inversor en valor.

Por tanto, no todo value es inversión en valor, y si estamos de acuerdo en que el value es algo más que los factores de siempre, analizar el comportamiento de la estrategia definida así, resulta complicado y requiere de un análisis más profundo.

¿Hay algo que haya cambiado?

Llegados a este punto, ¿Hay algo que haya cambiado que pueda explicar, al menos en parte (*), el underperformance teórico relativo del value?¿Estamos ante una nueva situación?¿Estamos viviendo algo diferente, que hace que tengamos que replantearnos conceptos habituales que han funcionado hasta ahora?

Pongámonos a imaginar (o no tanto) que nuestra esperanza de vida se incrementa exponencialmente, que tenemos coches voladores y que los tiempos de transporte se reducen tanto que podemos vivir muy lejos de nuestros lugares de trabajo, o mejor, que ya no tenemos que asistir regularmente a ningún sitio a realizar nuestro trabajo, que nos atiende un robot en las tiendas, restaurantes, aeropuertos, que nuestro cuerpo tiene capacidad de autodiagnóstico e incluso se autocura sin que siquiera nos demos cuenta, etc.

Adicionalmente, que las empresas involucradas en hacer realidad todas esas imaginaciones no son sectoriales, son globales, transversales.

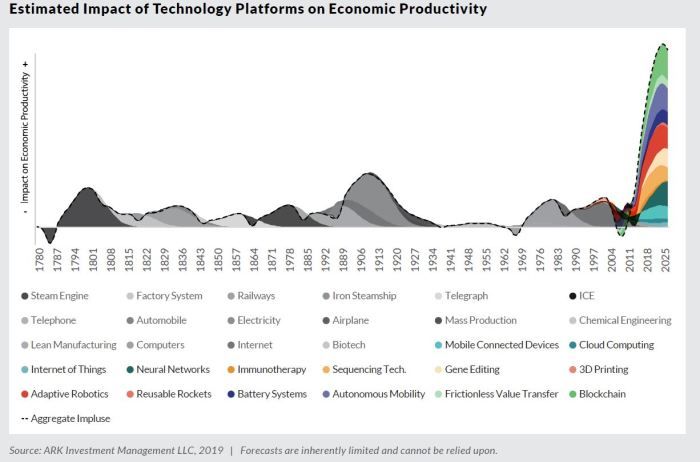

Y que esas imaginaciones no son tales, son realidades, muchas en sus fases finales, y con una velocidad de progreso que es exponencial. Y finalmente, que tendrán un impacto económico tal que, probablemente, harán paliceder anteriores avances en tecnología (**).

Fuente: ARK-Invest

El artículo Value is Dead, Long Live Value (O´Shaughnessy Asset Management) pone en contexto diferentes revoluciones tecnológicas y cómo el value siempre ha terminado volviendo, permaneciendo.

Pero, ¿Cuál creemos es la verdadera diferencia, aparte de la transversalidad (que no es poco) y que la distingue de anteriores disrupciones?

La respuesta, desde nuestro punto de vista, es la velocidad a la que la humanidad, todos los sectores e industrias están avanzando (vean la pendiente de la curva del anterior gráfico). Y son esta velocidad y la disrupción transversal, las que hacen que mucho varíe, que los ratios cobren formas y significados diferentes, que haya que matizarlos para adaptarlos a la nueva realidad, y que las valoraciones de opciones (no las estrictamente financieras) tengan cada vez más importancia a la hora de hallar el valor intrínseco de las compañías, entre otros muchos aspectos. Se acortan los ciclos, e incluso el largo plazo ya no lo es tanto, nacen nuevos sectores, la aparición y desaparición de empresas se acelera y las empresas ganadoras permanecen en el liderazgo menos tiempo.

Los seres humanos tendemos a extrapolar las tomas de decisiones pasadas, cuando han sido existosas, a nuevas situaciones, y los resultados no suelen ser buenos. Sobre todo en sistemas complejos, y el mundo de la inversión es uno de ellos.

Esta nueva situación no exige tanto un cambio de proceso, como sí probablemente de conceptos. El proceso no ha cambiado, la búsqueda de valor sigue estando presente. Es lo que se ha venido entendiendo como valor lo que hay que redefinir, porque lo vectores del valor están siendo modificados, y están permeando todos y cada uno de los aspectos de nuestras vidas, y, por tanto, de todos los sectores y empresas en las que invertimos. El valor hay que buscarlo, adicionalmente, en otros sectores, ampliar el tan cacareado "círculo de competencia", incluso a los históricamente calificados de growth y que hasta hace muy poco los value "de toda la vida" consideraban tabú.

Los que sigan buscando exclusivamente valor en las arenas de siempre y con las mismas herramientas, únicamente ayudarán a que el spread negativo de los gestores value se siga incrementando.

Si value es algo más que ratios, el peor comportamiento relativo es difícil de probar. Por otro lado, la búsqueda de valor no debe atribuirse a un sólo estilo de inversión, y en cualquier caso, conceptos value anteriormente inamovibles, deberán ser repensados para adaptarse al contexto actual y futuro.

La búsqueda del valor nunca morirá, pero los que se limiten a aplicar exclusivamente fórmulas pasadas puede que sí.

En definitiva, aquél que ignore todo esto, no será value (si es que en algún momento lo fue)... en realidad no será nada.

(*) Otra razón, aparte de las causadas por los sesgos cognitivos, podría ser los niveles de tipos de interés (Why Value Died. A Wealth of Common Sense).

(**) Si quieren más pistas sobre el presente e inmediato futuro que estamos viviendo y viviremos, les recomendamos que echen un vistazo al libro de Peter H. Diamandis y Steven Kotler "The Future is Faster Than You Think".

Nota: Artículo previamente publicado en www.irrationalinvestors.com

Disclaimer:

No tenemos posiciones en ninguna acción mencionada, y no planeamos iniciar posiciones dentro de las próximas 72 horas.

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello . No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.